市场资讯及洞察

4月8日宣布的停火以及围绕45天休战的平行讨论并未解决霍尔木兹海峡的混乱问题。目前,他们已经限制了最坏的情况,但油轮运输量仍处于正常水平的一小部分,伊朗对过境费的需求预示着结构性转变,而不是暂时的转变。

最初的地区冲突已成为全球能源冲击,市场面临的问题不再是霍尔木兹是否受到干扰,而是这种混乱对石油的最低定价产生了多大的永久性影响。

关键要点

- 每天约有2000万桶(桶)的石油和石油产品通常通过伊朗和阿曼之间的霍尔木兹海峡,相当于全球石油消费量的约五分之一,约占全球海运石油贸易的30%。

- 这是流量冲击,不是库存问题。石油市场依赖于持续的吞吐量,而不是静态存储。

- 如果中断持续超过几周,布伦特原油可能会从短期飙升转向更广泛的价格冲击,存在滞胀风险。

- 穿越海峡的油轮运输量从每天约135艘下降到中断高峰期的不到15艘船只,减少了约85%,超过150艘船只停泊、改道或延误。

- 4月8日宣布了为期两周的停火,为期45天的休战谈判正在进行之中。伊朗已分别表示要求对使用该海峡的船只收取过境费,如果正式确定,这将是能源成本的永久地缘政治最低标准。

- 市场已经开始从增长和技术敞口转向能源和国防企业,这反映了人们的观点,即石油价格上涨正在成为结构性成本,而不是暂时的风险溢价。

世界上最关键的石油阻塞点

霍尔木兹海峡每天处理大约2000万桶石油和石油产品,相当于全球石油消费量的20%和全球海运石油贸易的30%左右。由于全球石油需求接近1.04亿桶/日,且剩余产能有限,在最近的升级之前,市场已经处于紧密平衡状态。

该海峡也是液化天然气的重要走廊。2024年,平均每天约有2.9亿立方米的液化天然气通过该路线,约占全球液化天然气贸易的20%,亚洲市场是主要目的地。

国际能源署(IEA)将霍尔木兹描述为世界上最重要的石油运输阻塞点,并指出,即使是部分中断也可能引发价格的大幅波动。布伦特原油已跌破每桶100美元,这既反映了物质紧张,也反映了地缘政治风险溢价的上升。

由于流量减慢,油轮处于空转状态

现在,航运和保险数据实时显示压力。据报道,超过85艘大型原油运输船滞留在波斯湾,而由于运营商重新评估安全和保险,有150多艘船舶停泊、改道或延误。据估计,这将使1.2亿至1.5亿桶原油在海上闲置。

这些量仅代表霍尔木兹正常吞吐量的六到七天,或略高于一天的全球石油消费。

最新的航运和保险数据现在证实,有150多艘船只停泊、改道或延误,高于最初报告的85艘船只。闲置原油的1.3天全球消费保障仍然是约束性制约因素:这是流量冲击,不是储存问题,停火尚未转化为产量的实质性恢复。

建立在流量而不是存储基础上的市场

石油市场在持续波动中运作。炼油厂、石化厂和全球供应链经过调整,可以沿着可预测的海道稳定交付。当流经占全球石油消耗量约五分之一和全球海运石油贸易约30%的阻塞点时,该系统可以在几天之内从平衡变为赤字。

剩余产能主要集中在欧佩克内,估计仅为每天300万至500万桶。这远低于霍尔木兹水流受到严重干扰时面临的风险交易量。

Oil market analysis

How long do idle tankers last?

135M idle barrels — days of cover against each demand benchmark

vs. Strait of Hormuz daily flow (20M bbl/day)

vs. Global oil consumption (104M bbl/day)

vs. US Strategic Petroleum Reserve release (1M bbl/day)

135M

idle barrels on tankers (midpoint of 120–150M range)

~33%

of daily Hormuz flow that is idle storage, not transit

<31 hrs

is all idle storage against global daily consumption

通货膨胀风险和宏观溢出效应

石油冲击的通货膨胀影响通常以波浪形式出现。随着汽油、柴油和电力成本的上涨,燃料和能源价格的上涨可能会迅速提振总体通货膨胀。

随着时间的推移,更高的能源成本可能会流向货运、食品、制造业和服务业。如果混乱持续下去,通货膨胀率上升和增长放缓相结合,可能会增加滞胀环境的风险,使中央银行面临艰难的权衡。

不容易抵消,系统几乎没有松弛

当前局势之所以特别严重,是因为全球体系缺乏松弛。

当处理近2,000万桶/日(约占全球石油消耗量的五分之一)的阻塞点受到损害时,将近1.03亿至1.04亿桶的全球供需几乎没有备用缓冲。估计每天300万至500万桶的剩余产能,主要在欧佩克内部,只能覆盖风险产量的一小部分。

替代路线,包括绕过霍尔木兹的管道和改道运输,只能部分抵消流量的损失,而且通常成本更高,交货时间更长。

底线

在霍尔木兹海峡的过境恢复并被视为可靠安全之前,全球石油流动可能继续受损,风险溢价上升。对于投资者、政策制定者和企业决策者来说,核心问题是石油能否每天不间断地转移到需要去的地方。

.jpg)

一、保持独立性:

市场的担忧并非空穴来风。如果特朗普真的动摇了外界对美联储抗通胀承诺的信心,其后果可能会十分严重。即便如此,就算下一任美联储主席想迎合特朗普、推动进一步降息,也并非轻而易举。主席仍需说服负责制定政策的联邦公开市场委员会(FOMC),一旦无法达成一致,其个人信誉将面临巨大的损害。如何同时维系FOMC、美联储内部职员、投资者以及总统之间的信任,将成为一项极具挑战性的任务。

二、利率路径:

撇开政治因素不谈,美联储确实有理由选择按兵不动。在去年已三次各降息25个基点之后,鲍威尔认为,目前的货币政策大体处于“对中性利率的合理估算区间内”。随着时间推移,维持劳动力市场稳定与实现2%通胀目标之间的矛盾预计将有所缓解。而要收集到足够证据来证明进一步调整利率是必要且合理的,恐怕仍需要一段不短的时间。

三、资产负债表

预计美联储将继续购买国债,保持投资组合规模足够庞大,以确保银行拥有充足现金储备,并维持短期借贷市场的顺畅运行。然而,一些美联储主席候选人倾向于大幅缩减资产负债表。若付诸实施,这将使货币政策执行更为复杂,不仅可能加剧利率波动,也会增加银行系统内部的风险传染。

四、银行监管:

2023年的地区性银行危机暴露了监管流程和文化中的显著缺陷。美联储理事鲍曼主张,将监管重点放在关系银行安全与稳健的核心问题上,同时简化那些过于复杂且重复的规定。这些目标无疑合理,但如何将其落实到实际操作中仍有待观察。若仅仅放松监管,纳税人和整体经济可能会因此承担不必要的风险。

五、稳定币:

美联储理事沃勒建议,为获得有限银行执照的金融科技公司提供“精简账户”,例如允许稳定币发行方将准备金存放在美联储。然而,与传统美联储账户不同,这类账户不计利息,不提供日间透支,也无法通过贴现窗口获得贷款,这在市场压力时期会限制其实际效用。如何解决这一问题,将在很大程度上影响美国支付系统的未来发展。

六、政策框架

美联储的沟通机制亟需改革。例如,其每季度发布的经济预测摘要过于侧重模态预测,却未充分揭示关于合适利率路径产生分歧的根本原因——是对经济前景的看法不同,还是对货币政策应如何应对存在分歧。一种改进方式是效仿欧洲央行,发布职员预测的同时附上替代方案。这将有助于市场参与者理解:若经济偏离基准预测,美联储可能采取何种应对,从而提升货币政策的透明度与有效性。尽管主席鲍威尔去年5月曾暗示可能推进改革,但迄今仍未取得实质进展。

七、外部经济与全球金融冲击:

全球经济放缓、美元波动、地缘政治冲突以及贸易与关税变动等外生因素,都将对美联储执行货币政策造成压力。

.jpg)

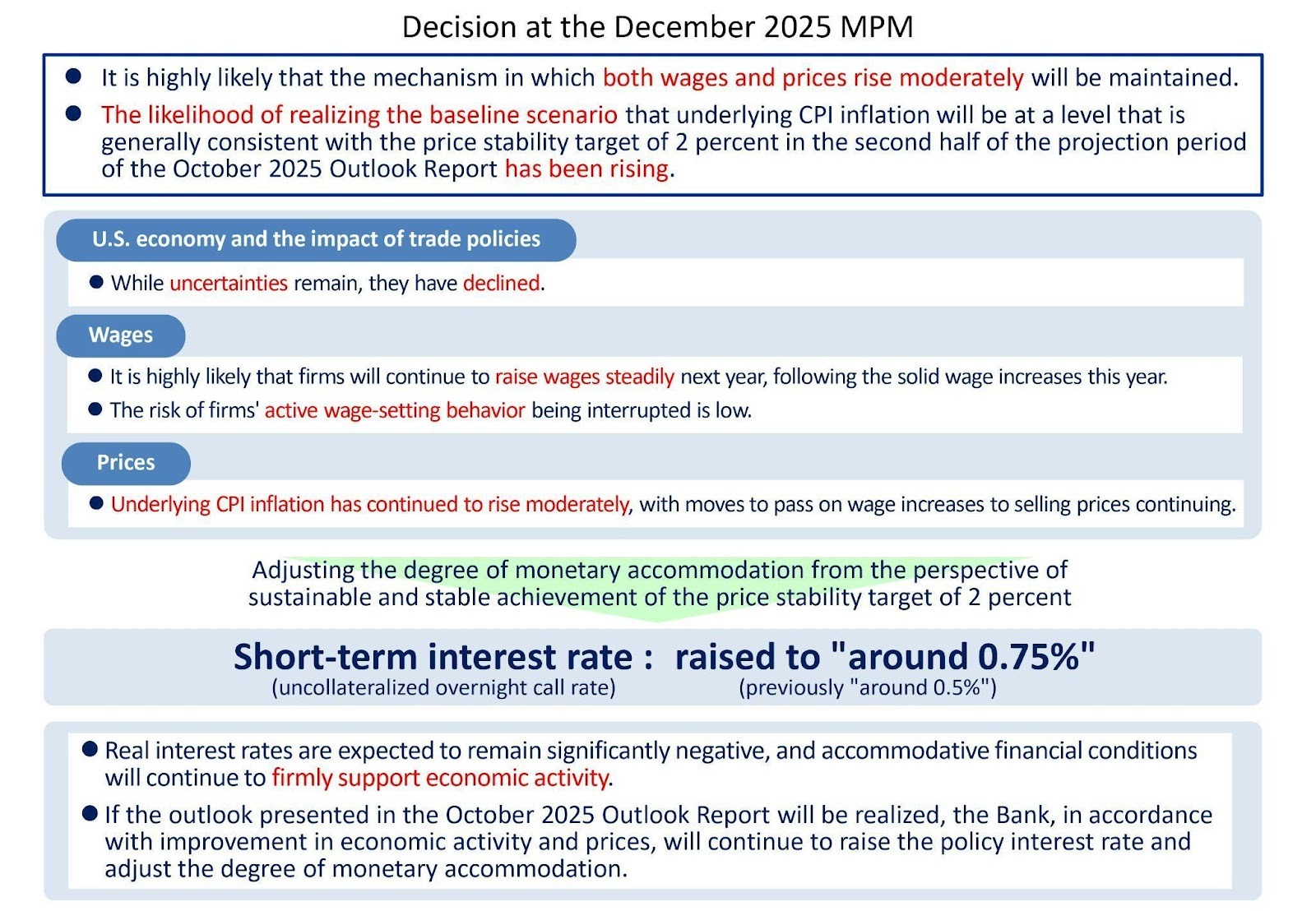

2025年12月19日,东京,日本央行在为期两天的会议后宣布:将政策利率从0.5%上调至0.75%。加息幅度本身并不意外,市场更在意的是:政策利率上行是否会延续为一条路径;日元融资的成本,是否正在被系统性地抬高。

来源:Bank of Japan

如果把过去十多年的日元放在全球资金市场的语境里,它常被视为一种融资成本相对较低、流动性较深的融资货币之一。对不少跨市场资金安排而言,日元融资长期处在“成本可控、流动性充足”的区间,使得相关交易在低波动环境中更容易扩张。但需要强调的是:融资货币的“便宜”并不等同于风险低——当汇率波动、融资条件或流动性发生变化时,相关交易的损益与风险暴露可能迅速反转。

时间轴上,日元加息的“转向”要追溯到2024年3月,日本央行结束负利率,把短端政策利率从-0.1%抬到0–0.1%附近,此后又经历了台阶式上调——到2025年1月来到约0.5%,再到2025年12月来到约0.75%。这条阶梯是一段持续抬升的过程:一格一格上行,市场每隔一段时间就要重新定价一次“借日元这件事”。而当2026年1月5日,日本央行行长植田和男在对日本银行业团体的讲话中又补了一句更具方向性的表态:“如果经济与物价走势符合预测,日本央行将继续加息、调整货币支持力度”。这样的鹰派发言自然会让市场产生一些显而易见的思考,融资成本的边际上行是否会持续?以及波动率/流动性环境是否会改变市场参与者对相关风险暴露的容忍度与对冲需求?这条以日元为燃料的交易链条,还能以多少的成本、在多大的波动下继续跑?

而这条链条,就是日元的 Carry Trade。

什么是日元的 Carry Trade:以为在赚利差,其实在借“安静”

套息交易的定义并不复杂:用低利率货币融资,再把资金投入到更高收益的货币或资产里,获取利差。放在日元身上,最典型的结构就是:借入日元、卖出日元换成美元,去持有美元端的现金类或利率资产;在持有期结束时,卖出美元资产并将美元兑换回日元,用于归还日元融资及利息,从而完成整笔交易的闭环。当然,美日汇率波动、对冲成本等因素也会显著影响最终结果。

不过,“日元Carry”很少是单一、纯粹的一笔交易。它更像一组以日元为融资端的做法:既有高频、可见的投机仓位,也有更慢、更粘的长期配置与结构性融资安排。同样重要的一点是:Carry并不总以“借贷”形态出现。除了表内的跨境贷款与资金划转,市场里还有大量通过掉期等表外工具表达的融资与对冲结构。这也是为什么有时一些人可能会感觉它“平得很快”,又或者“怎么平不完”——很多动作并不在最直观的数据表里。

但如果只把它理解成“赚利差”,就很容易误判它的脆弱性。Carry Trade 的核心假设,利差只是表层,底层更依赖环境:波动率、融资条件与流动性是否维持在可承受区间。这有时会依托于希望市场保持一种可交易的“安静”,这种“安静”意味着波动率不高、融资条件稳定、流动性充足、汇率不会在最需要时间的时候突然反向奔跑。

于是同一笔交易会呈现出两种完全不同的世界:在平静时,它像一台慢速机器,靠时间把利差一点点磨出来;在风暴时,它像一条反向传送带——不是在选择什么时候走,是在被迫和所有人一起走。

日本加息后,Carry Trade会怎么变:不一定会消失,而可能更挑环境以及容错更薄”

日本加息带来的第一层变化很直观:融资成本上升,利差变薄。利差变薄意味着同样的汇率波动、同样的融资摩擦、同样的对冲成本,会更容易把“正Carry”压成“没意义的Carry”。换句话说,策略的门槛更高了。

但市场更敏感的是第二层变化:未来路径的可信度。2025年12月19日本身或许被提前消化,但它让市场更难忽略“阶梯还在向上”这个事实。只要市场开始把“下一格”放进概率分布,Carry 的风险回报就会被整体重估:相关头寸可能会变得更依赖短期风险偏好与波动环境,在外部风险事件出现时更容易出现“降低风险暴露/提高对冲比例/缩短风险敞口时间”的倾向。这类变化也会与市场对日本与美国利率路径的预期联动。

第三层变化是结构性的:拥挤交易的脆弱性上升。Carry 交易常常不是因为逻辑错误而失败,而是因为它在低波动里成功太久、规模太大,最终在某个波动抬头的瞬间,被迫同时收缩。

这里要区分两种力量。

第一种是负反馈:当日元开始走强、或波动率开始抬头时,风险管理会迫使仓位变小——因为同样的利差,已经不够覆盖同样的波动。仓位减少,会让“进一步日元走强的动能”下降,市场因此有机会重新回到可交易的平衡;反之亦然。

但Carry的麻烦在于,它有时在关键时刻从负反馈滑向正反馈。当日元升值幅度足够大、波动足够快、流动性开始变薄时,平仓不再是“选择”,而变成“被迫”: 在某些市场结构下(例如高杠杆参与者占比较高、流动性不足、风险限额收紧等),市场可能出现同步的风险收缩行为,从而带来“买回日元—日元更强—进一步收缩”的自我强化过程。需要注意的是,这并非每次都会发生,但在波动与流动性同时恶化时,发生概率有可能会提高。这也是为什么有时候会看到一种典型的市场语言:Carry不是慢慢死的,Carry经常是被“日元升值 + 波动上升 + 流动性变薄”一起掐死的。日本加息可能并不自动触发正反馈,但它有可能会让市场更早进入一种状态:只要外部风险一来,阈值更容易被触碰。

还有一条经常被忽略的“反身性”:Carry的去杠杆如果来得太急,反过来可能让日本金融条件明显收紧,从而影响日本央行后续加息的节奏与耐心。换句话说,Carry Unwind 有时可能更像是BoJ继续加息路上的一个变量,而不只是加息后的一个结果。

对USDJPY的影响:为什么会出现“加息了,日元反而走弱”的盘面

理论上,日本加息会收窄美日利差,对日元有支撑;但有时候看到的盘面经常更拧巴:加息或降息落地,USDJPY却未必下行,甚至可能上行——也就是日元走弱或走强。

这并不矛盾,因为外汇市场交易逻辑复杂,有时候不是“动作”,而可能是“相对路径与预期差”。如果在这个单一逻辑下思考,当一次加息被市场充分预期,落地那一刻更像结算点:会前押注的仓位开始获利了结、对冲盘调整、流动性瞬间变薄,价格短线走出“卖事实”的姿态。当然,市场变化多端,单一逻辑并不能说明任何现实情况的波动。

更关键的是,USDJPY是美日两端利率路径的合成。如果市场同时在重估美国端的利率路径、或者风险偏好仍偏“risk-on”,那么日本这边的25bp不足以扭转合成结果,USDJPY就可能表现得和直觉相反;反之亦然。另外,有时候短期里看到USDJPY和其他风险资产一起“共振”,也不一定需要立刻把它简化成“某类资产是用日元借出来的”。更常见的情况是:多个原本就拥挤的交易在同一时间各自遇到催化剂,于是走势看起来像因果链,实际更像共振。Carry有时会或不会放大波动,但未必是波动的唯一来源。

为什么大家默认用 USDJPY 来看日元:因为它是“日元风险的主干道”

USDJPY是日元最核心的价格发现场所之一:流动性最深、对冲链条最完整、成交最集中;大量交叉盘(比如 AUDJPY、EURJPY)在实际执行与风控上,往往也会通过 USDJPY 与对应的美元货币对拆分、套算、对冲。换句话说,USDJPY不仅是一个报价,它更像日元风险在全球资本市场的“总开关”。

如果把日元Carry Trade当作一条“资金流的管道”,那它一直都在,只是管道的水压、阀门的松紧、以及市场能承受的震动幅度,会随着利率路径与波动环境变化而改变。2024年3月以来的阶梯式加息,让这条管道从“几乎无感”变成“需要时刻复核成本与风险”的系统。

当听到日本央行的利率与措辞变化时,可以顺着问下去——融资成本会怎么变?波动会不会被抬高?风险暴露是否更容易出现被动收缩的压力?这些问题未必能给出单一答案,但说不定能为理解为什么同样是“加息或降息25bp”,盘面有时顺着走,有时反着走,提供一些思考。

日本央行(BOJ)政策文件与发言入口

- https://www.boj.or.jp/en/mopo/mpmdeci/state_2025/index.htm

- https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2024/k240319a.pdf

- https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2025/k250124a.pdf

- https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2025/k251219b.pdf

- https://www.boj.or.jp/en/about/press/index.htm

市场结构/仓位等权威机构与媒体资料(用于理解套息与去杠杆机制)

- https://www.bis.org/publ/bisbull90.pdf

- https://www.bis.org/publ/qtrpdf/r_qt2409a.pdf

- https://www.bis.org/statistics/rpfx22.htm

- https://www.cftc.gov/MarketReports/CommitmentsofTraders/index.htm

- https://www.reuters.com/markets/asia/what-is-yen-carry-trade-2024-08-07/

- https://www.reuters.com/world/asia-pacific/boj-keep-raising-interest-rates-governor-ueda-says-2026-01-05/

免责声明:本文内容仅为一般性建议,未考虑任何个人的具体投资目标、财务状况或特定需求,不构成任何形式的个人财务建议、投资建议、税务建议、法律建议或任何金融产品推荐等。本文陈述的信息基于日本银行(BoJ)等公开渠道资料。本文可能包含对市场机制与潜在情景的讨论,但不构成对未来市场走向、经济表现、投资回报或政策变化的承诺或保证。过往表现和历史数据不代表未来结果。所有投资均涉及风险,包括可能损失全部本金,外汇、差价合约(CFD)、衍生品等杠杆类产品具有高风险特性,可能导致快速且重大的损失,市场价格可能因各种因素剧烈波动。本文引用的信息来源于公开渠道,虽已尽力确保准确性,但不对信息的完全准确性、完整性、及时性或适用性作出任何明示或暗示的保证,信息可能存在延迟、需要更正,或因市场和政策环境快速变化而不再适用于当前情况。在做出任何投资或财务决策前,您应当仔细考虑自身的财务状况、投资目标和风险承受能力,进行适当性评估以确保相关产品或策略符合您的需求,并咨询持有澳大利亚金融服务牌照(AFSL)的财务顾问、税务专业人士或法律顾问,同时了解并遵守您所在司法管辖区的相关法律法规。本文提及的任何第三方机构、产品或服务不构成推荐或认可,相关商标、名称归其合法所有者。在法律允许的最大范围内,作者及相关方对因使用、依赖或无法使用本文信息而导致的任何直接、间接、附带、特殊或后果性损失不承担任何责任。投资有风险,决策需谨慎。

Global markets are calm but alert in response to the US–Venezuela situation, with US and European equities holding near or testing record levels.

Gains in energy, defence and materials suggest selective positioning. Modest strength in gold and lower yields is indicative of hedging rather than market fear, with oil prices remaining muted.

Quick facts

- US and European equity indices are holding near record highs despite geopolitical headlines. Volatility remains low through the trading session.

- Energy and defence stocks are leading gains, with materials stocks responding to mild gains in previous metals, reflecting selective risk positioning.

- Gold is edging higher, and government bond yields have dipped slightly, signalling mild hedging.

- Oil prices remain range-bound, suggesting no immediate supply shock is being priced in.

- Markets could be sensitive to further geopolitical developments, with any escalation a major potential risk to sentiment.

US–Venezuela tensions escalation has prompted heightened geopolitical scrutiny across the globe, not only related to this action itself but other geopolitical longer-term implications.

There has been a muted and measured response across global financial markets so far, with little significant negative impact evident for now.

Some sectors have had noteworthy gains, whilst the impact on other asset classes has again been calm.

US equities

What’s happening:

US equity markets are showing resilience, with the S&P 500 holding near recent highs and the Dow Jones Industrial Average up 1.23%, pushing into fresh record territory.

What to watch:

- If US indices continue to hold above recent breakout levels, then markets are reinforcing the view that geopolitical risk remains manageable.

- Rising volatility, if seen in the VIX index, may indicate that sentiment may be shifting from selective risk-taking to broader caution.

European equities

What’s happening:

European markets are modestly higher, with the DAX trading at record levels and the FTSE 100 closing over 10,000 for the first time.

What to watch:

- For now, European indices appear to be tracking US strength, suggesting investors are viewing the event as externally contained. Similar sectors are performing well, as seen in overnight US equity performance.

- It is unlikely that we will see any specific regional response, though tensions related to the US administration's narrative around Greenland is noteworthy.

Specific sector moves

Energy stocks

What’s happening:

Energy stocks are leading equity gains across the US (e.g. Chevron Corp – CVX up 5.1%), and European markets, with the potential for increased influence in Venezuela of US oil companies.

What to watch:

- While energy equities outperform while oil prices remain range-bound, then markets are pricing geopolitical caution rather than immediate disruption. If this is accompanied by a rise in crude prices rise together, then it may be indicative of supply risk

Defence stocks

What’s happening:

Defence stocks are attracting some investor interest. (E.g. Lockheed Martin – LMT up 2.92%, General Dynamics – GD up 3.54%).

What to watch:

- Continued outperformance with other sector equity drawdowns may be indicative of some escalation concerns.

Materials & miners

What’s happening:

Materials and mining stocks are finding support alongside modest gains in precious metals and record highs in copper. The S&P Metals & Mining ETF – XME closed 3.28% up.

What to watch:

- Ongoing materials strength alongside stable growth indicators, then the current move may reflect real-asset demand rather than simply a hedging approach. If gold accelerates higher while base metals fail to follow, then investor defensive positioning may be overtaking confidence in growth.

Crude oil

What’s happening:

Oil prices remain subdued, with the futures trading at $58.40, within recent ranges, despite the unfolding geopolitical situation.

What to watch:

- Venezuelan influence on global oil production is not substantial enough on its own to create any major issues in the short term with global oil supply at high levels.

- As a result, the impact is more likely to remain muted, but any significant rises in oil price across multiple sessions may be indicative of some market concerns related to increases in geopolitical-influenced supply expectations.

Gold

What’s happening:

Gold prices are currently edging higher towards all-time highs, reflecting a modest safe-haven play. The closing price for Gold futures is $4454, breaching the psychologically important $4400.

What to watch:

- If gold continues to rise gradually while equities remain firm, then the move reflects a standard hedging approach to assets rather than fear.

- A spike in gold price alongside falling equities and rising volatility, maybe a signal that market risk may be increasing.

Treasury yields

What’s happening:

Yields have eased slightly, indicating a potential selective defensive positioning in asset choice by institutional investors. (10-year Treasury yields at 4.153%, down 0.36%)

What to watch:

- If yields should fall sharply alongside equity weakness, then markets may be shifting toward a risk-off approach.

What to watch next

- If asset-class correlations remain contained, then markets are maintaining confidence in the broader macro backdrop.

- If tensions escalate into broader regional instability or prolonged policy responses, Sharp movements across equities, bonds, and commodities may signify a reassessment of risk.

- If geopolitical developments fail to translate into sustained price dislocation, then the current response is likely to fade.

(All prices quoted correct as of 4.30pm NY time after market close).

%20(1).jpg)

在 Pine Script 中,for 循环是一种非常重要且高频使用的控制结构,主要用于在脚本中执行重复、可控次数的计算或操作。无论是遍历数组、逐项计算指标,还是在指定范围内生成图形元素,for 循环都能让代码更加简洁、高效和可读。与简单的条件判断不同,for 循环通过计数器精确控制迭代次数,使开发者能够清楚地掌握脚本的执行流程。理解 for 循环的语法结构、执行机制以及与 continue、break 等关键字的配合方式,是掌握 Pine Script 进阶编程的关键一步。本文将从基础概念入手,结合示例,系统地介绍 Pine Script 中 for 循环的用法与注意事项。

for 循环语句用于创建一种计数控制型循环,它通过一个计数器变量来管理其局部代码块的重复执行。计数器从预先定义的初始值开始,在每次迭代结束后按固定的步长递增或递减。当计数器达到指定的最终值时,循环停止迭代。

在 Pine Script 中,for 循环使用以下语法来定义:

[variables = | :=] for counter = from_num to to_num [by step_num]

statements | continue | break

return_expression

其中,以下部分共同定义了循环头(loop header):

- counter 表示计数器变量,可以是任何合法的标识符。循环在每次迭代后,都会将该变量的值以固定的步长(step_num)从初始值(from_num)向最终值(to_num)递增或递减。最后一次可能的迭代发生在该变量的值达到 to_num 时。

- from_num 是计数器变量在第一次迭代时的初始值。

- to_num 是循环头允许进行新一次迭代的最终计数器值。循环会按 step_num 的幅度调整计数器的值,直到其达到或越过该值。如果脚本在某次循环迭代中修改了 to_num,循环头会使用新的值来控制后续允许的迭代次数。

- step_num 是一个正数,表示计数器在每次迭代后递增或递减的数值幅度,直到达到或越过 to_num。如果 from_num 大于初始的 to_num,循环会在每次迭代后从计数器中减去该数值;否则,循环会在每次迭代后将该数值加到计数器上。默认值为 1。

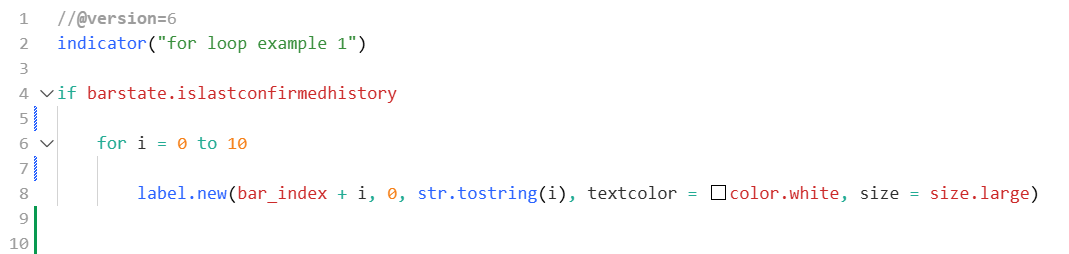

下面这个简单的脚本演示了一个 for 循环:在最后一根历史 K 线执行脚本时,循环会在未来的柱索引位置绘制多个标签。该循环的计数器从 0 开始,每次增加 1,直到达到 10,此时执行最后一次迭代。

下面对这段 Pine Script 代码进行逐行解析。

声明这是一个指标脚本,并将指标名称设置为for loop example 1。该名称会显示在 TradingView 的指标列表和图表上。

设置一个条件判断语句,barstate.islastconfirmedhistory 在最后一根已确认的历史 K 线上返回 true。这样可以确保后面的代码只执行一次,避免在每根 K 线上重复创建标签。

定义一个 for 循环。计数器变量 i 从 0 开始,每次递增 1,直到 10 为止,一共执行 11 次迭代。

- bar_index + i:标签绘制在当前 K 线之后第 i 根柱子的位置

- 0:标签在价格轴上的 y 坐标

- str.tostring(i):将当前计数器 i 转换为字符串,作为标签文本

- textcolor = color.white:设置文字颜色为白色

- size = size.large:设置文字大小为大号

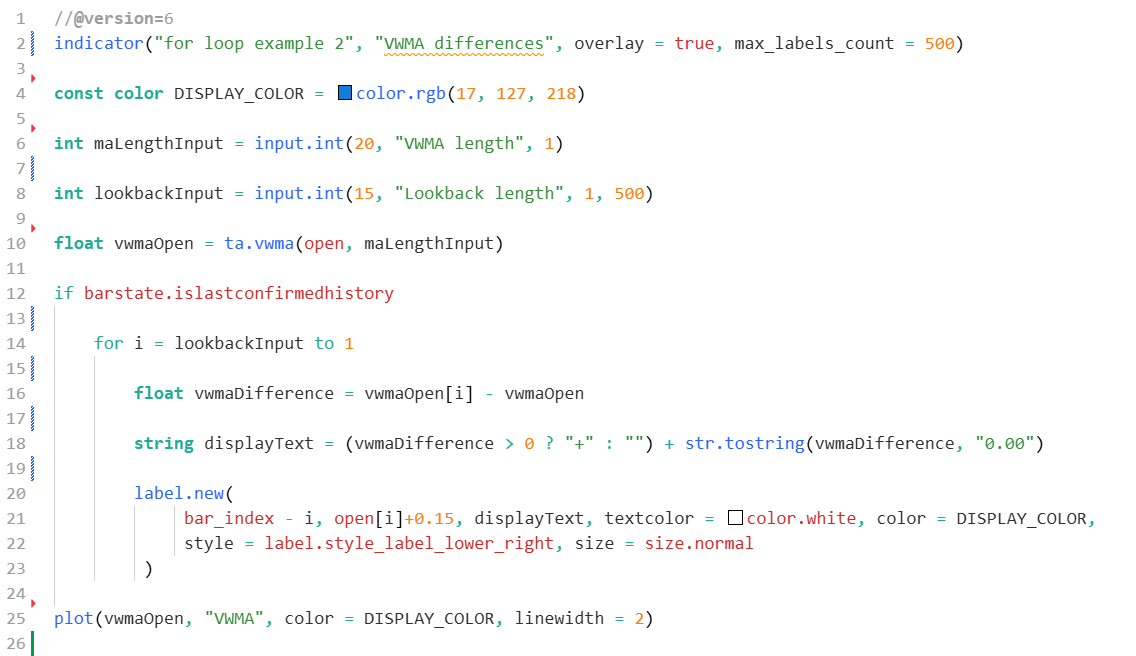

下面再举一个复杂一点的例子,下面的脚本用于计算并绘制 开盘价的成交量加权移动平均线(VWMA),计算范围为指定数量的 K 线。随后,脚本使用一个向下计数的 for 循环,将最后一根历史 K 线的数值与之前各根 K 线的数值进行比较,比较过程从所设定回看窗口中最早的一根 K 线开始。在每一次循环迭代中,脚本都会获取某一根过去 K 线的 vwmaOpen 值,计算它与当前 K 线数值之间的差值,并在该历史 K 线的开盘价位置通过标签显示计算结果。

下面对这段 Pine Script代码进行逐行解析:

第二行,声明这是一个指标脚本:

- "for loop example 2":指标名称

- "VWMA differences":指标的简短标题

- Overlay = true:将指标绘制在主图(价格图)上

- max_labels_count = 500:允许最多绘制 500 个标签,防止标签数量超限报错

第四行,定义一个常量颜色 DISPLAY_COLOR,用于统一设置指标线和标签的显示颜色。const 表示该变量在脚本中不可被修改。

第六行,创建一个整数输入参数 maLengthInput:

- 默认值为 20

- 显示名称为 “VWMA length”

- 最小值为 1

- 该参数用于控制 VWMA 的计算周期长度。

第八行,定义另一个输入参数lookbackInput:

- 默认回看 15 根 K 线

- 最小值 1,最大值 500

- 用于决定向过去比较多少根 K 线的数据。

第十行,计算开盘价的成交量加权移动平均线(VWMA):

- 使用 open 作为数据源

- 计算周期由 maLengthInput 决定

- 结果保存在 vwmaOpen 变量中。

第十二行,判断当前是否为最后一根已确认的历史 K 线。

第十四行,定义一个向下计数的 for 循环:

- 计数器 i 从 lookbackInput 开始

- 每次递减 1

- 直到 i == 1 为止

用于逐根回看历史 K 线。

第十六行,计算差值:

- vwmaOpen[i]:i 根 K 线之前的 VWMA 值

- vwmaOpen:当前 K 线的 VWMA 值

- 两者相减,得到历史值与当前值之间的差。

第十八行,将差值转换为显示文本:

- 如果差值大于 0,在前面加上 “+”

- 使用 str.tostring 将数值保留两位小数

最终生成用于标签显示的字符串。

第二十行,在历史 K 线上绘制标签:

- bar_index - i:定位到 i 根 K 线之前

- open[i]:标签绘制在该 K 线的开盘价位置

- displayText:标签文本内容

- textcolor = color.white:文字颜色

- color = DISPLAY_COLOR:标签背景色

- style 和 size:设置标签样式和大小

第二十五行,将 vwmaOpen 以曲线形式绘制在图表上:

- 线条名称为 “VWMA”

- 使用统一的显示颜色

- 线宽为 2

最终效果如上所示:在主图中,脚本会对过去 15 根 K 线逐一计算其 VWMA 历史值与当前 VWMA 值之间的差异,并将结果以标签形式直接标注在对应的 K 线位置上。

本文围绕 Pine Script 中的 for 循环 展开,介绍了其基本语法、计数方式以及在实际指标中的应用。通过 VWMA 示例,演示了如何利用 for 循环回看历史 K 线、逐一计算并对比数据,并将结果直观地展示在主图上。同时,也指出了 overlay = true、barstate.islastconfirmedhistory 等常见但关键的细节问题。掌握 for 循环的正确用法,有助于编写更高效、清晰且可维护的 Pine Script 指标代码。

.jpg)

January’s market action often matters more than simply marking the opening of the calendar year. Institutional positioning resets, testing of economic assumptions, and early price moves reflect how market participants interpret the first meaningful signals of the year.

While January rarely determines full-year outcomes, it frequently shapes the narratives markets carry into the first quarter (Q1).

Four critical levers: growth, labour, inflation, and policy, can provide an early indication of how markets are processing and prioritising incoming information.

Growth: manufacturing PMIs

January’s first growth test comes from the manufacturing surveys, with markets watching whether signals from S&P Global Manufacturing PMI and ISM Manufacturing PMI tell a consistent story.

Key dates:

- ISM Manufacturing PMI: 5 January, 10:00 AM (ET)/ 6 January, 1:00 AM (AEDT)

What markets look for:

Attention often centres on new orders as a forward-looking indicator of demand, alongside prices paid for early insight into cost pressures.

Broad strength across both surveys would support the narrative that the growth momentum seen toward the end of 2025 may extend into early 2026, easing some concerns about a sharper slowdown. Weaker or conflicting readings would keep the growth outlook uncertain, rather than decisively negative.

How it tends to show up in markets:

Firmer growth signals often appear first in higher short-dated Treasury yields. Rising yields can tighten financial conditions, weigh on equity valuations, and support the USD, with spillover effects across foreign exchange (FX) and commodity markets.

Labour: job openings and payrolls

While early-January Non-Farm Payrolls (NFP) often drive short-term volatility, JOLTS job openings may be more influential in shaping January’s policy narrative.

Key dates:

- JOLTS Job Openings: 7 January, 10:00 AM (ET)/ 8 January, 1:00 AM (AEDT)

- Non-Farm Payrolls (NFP): 9 January, 8:30 AM (ET)/ 10 January, 12:30 AM (AEDT)

What markets look for:

Markets often treat JOLTS as a clearer indicator of underlying labour demand than month-to-month hiring flows.

A continued drift lower in openings would support the view that labour demand is easing in an orderly way, reinforcing confidence that inflation pressures can continue to moderate. A rebound or stalled decline would suggest labour conditions remain firmer than expected.

Market sensitivities:

For markets, easing labour demand typically supports lower short-dated yields and a softer USD, while persistent tightness can push yields higher, strengthen the USD, and increase volatility across rate-sensitive assets.

Inflation: PPI and CPI

Key Dates:

- PPI: 14 January, 8:30 AM (ET)/ 15 January, 12:30 AM (AEDT)

- CPI (December 2025 data): 15 January, 8:30 AM (ET)/ 16 January, 12:30 AM (AEDT)

The inflation signal can be read as a pipeline from producer prices to consumer inflation. Markets are watching whether producer-level cost pressures continue to fade or begin to re-emerge.

What markets look for:

Core PPI, particularly services-linked components, provides an early indication of cost momentum. Core CPI breadth may help determine whether inflation is continuing to cool or showing signs of persistence.

A softer pipeline would reinforce confidence that disinflation can extend into early 2026, increasing the scope for a potential March policy adjustment. Stickier CPI readings above 3% would raise questions about the durability of recent progress.

How rates and the USD often react

Market reaction tends to be led by yields. Cooling inflation pressure usually pulls short-dated yields lower and softens the USD, while persistent inflation risks can push yields higher and tighten financial conditions.

Policy: January FOMC meeting

By the time the Federal Reserve meets at the end of January, markets will have processed the early growth, labour, and inflation signals of the year.

Key Dates:

- FOMC rate decision: 29 January, 2:00 PM (ET)/ 30 January, 6:00 AM (AEDT)

What markets look for:

A policy change is unlikely this month, but how those signals are framed in the statement and press conference still matters. With January cut expectations priced well below 20%, attention is on whether expectations for a March move, currently around 50%, begin to shift.

Confidence that inflation and labour pressures are easing would typically support lower yields and a softer USD. A more cautious tone could lift yields, strengthen the USD, and tighten global financial conditions.

Putting it all together

January’s data acts as condition-setters rather than decision points. The practical takeaway lies in how markets respond as those conditions become clearer:

If growth and labour soften while inflation continues to ease, markets may lean toward a more constructive risk backdrop, with Treasury yields remaining the key guide and expectations for policy easing later in Q1 firming.

If growth holds up and inflation proves sticky, a more cautious posture may be warranted, with heightened sensitivity to Treasury yields, USD strength, and pressure on equity valuations and rate-sensitive commodities.

.jpg)

2025 年即将收官,全球金融市场经历了一段复杂且充满挑战的时期。从宏观经济到货币政策,从资本市场到地缘政治,多重因素交织影响着市场走向。进入 2026 年,市场关注点正从“方向判断”转向“节奏与兑现”。

一、宏观经济:全球增长放缓但整体稳健

回顾 2025 年,全球经济的整体状态可以概括为 “低速增长伴随高不确定性”。

在经历了高通胀和高利率的双重挤压后,主要经济体的增长动能普遍减弱。美国经济表现相对突出,消费和服务业依然提供支撑,但制造业和企业投资明显放慢;欧洲经济受到高融资成本和财政空间受限影响,增长乏力;中国则在结构调整背景下,通过政策托底稳定预期,政策重心更多倾向于稳增长、防控风险以及提振市场信心。新兴市场在美元压力缓解后有所改善,但内部差异加大。

从全球层面看,2025 年并不是一个“强复苏”的年份,这种状态为金融市场提供了有限但尚可的基本面支撑。经济虽无大幅反弹,但也未出现系统性衰退,市场在这种不确定的环境中寻求平衡。

二、通胀与利率:从核心主线转为背景变量

如果说 2022–2024 年金融市场的核心矛盾是“通胀”,那么到了 2025 年,这一问题的重要性明显下降。

从 2025 年下半年开始,通胀不再是市场唯一的关注焦点,但依然是政策制定和资产价格的重要 “底层约束”。商品价格的剧烈波动趋于平稳,但服务业通胀仍保持一定黏性,工资增长速度虽有所放缓,但并未出现明显下滑。

这一变化促使主要央行逐步从 “强力压制通胀” 转向在 “增长与通胀间寻找平衡”,为 2026 年货币政策转向降息周期奠定了基础。

三、货币政策:降息周期开启,但并非一条直线

美联储在确认通胀趋势性回落后,逐步启动降息,但态度始终谨慎,反复强调政策将取决于经济和数据变化;欧洲央行因经济疲弱,更早释放宽松信号;澳洲、英国等央行则在通胀与增长之间保持平衡;日本央行继续推进政策正常化,但节奏缓慢,日元汇率成为市场关注重点。

整体而言,2025 年的货币政策环境呈现出 “方向一致、节奏分化” 的特点。这也意味着,市场不再是单边押注宽松,而是需要不断调整对利率路径的判断。

四、资本市场:从情绪驱动回归基本面

2025 年资本市场的一个显著特征是 AI 及相关科技板块的估值经历了明显的重构。年初至年中,科技和人工智能相关概念股表现强劲,但下半年随着市场关注点转向盈利兑现,部分高估值资产出现调整。高资本开支和现金流压力成为估值波动的主要诱因。

与此同时,价值股、红利股以及现金流稳定的行业在年末重新受到投资者青睐,市场风格出现明显切换。这表明投资者从 “故事驱动” 转向 “盈利驱动”,更加注重基本面质量。

债券市场方面,降息预期推动收益率整体下行,但财政赤字和债务规模的扩大限制了长期收益率的下行空间。收益率曲线形态的变化成为宏观经济预期的重要信号。进入 2026 年初,债券市场仍将在政策宽松预期与财政可持续性之间寻求平衡。

外汇市场方面,美元在降息周期背景下整体偏弱,但其避险属性依然保持吸引力。日元和欧元等则受政策差异和经济基本面的显著影响,波动加剧。黄金价格则在降息预期、地缘政治紧张和资产配置多元化需求的共同推动下,维持较高关注度。

五、地缘政治:长期风险并未退场

地缘政治虽并未成为持续性的市场主线,但始终以“潜在风险”的形式存在。

贸易摩擦、科技限制、区域冲突和能源安全问题,使市场对全球供应链和金融体系稳定性的担忧难以彻底消散。这些因素并未每天影响价格,却在关键时刻迅速放大市场波动,成为风险定价中不可忽视的一部分。

六、展望 2026 年:开年首月的关键观察点

进入 2026 年,市场将从年末的流动性和仓位调整阶段,逐步回归对基本面的关注。开年首周,以下几个方面尤为重要:

宏观数据

- 1 月 5 日:美国 ISM 制造业 PMI(12 月数据) → 观察经济是否放缓

- 1月6日:日本央行账户数据(BOJ Accounts)

→ 反映日本央行的货币政策操作与流动性投放情况,市场将据此评估政策正常化节奏及其对日元、日债和全球资金流动的潜在影响 - 1 月 7 日:美国 JOLTS 职位空缺 → 劳动力市场状况

- 1 月 9 日:美国非农就业报告 → 就业、失业率、平均时薪,影响美联储降息预期

- 1月14日:美国 PPI(2025 年 11 月,含 10 月延迟数据)

→ 观察生产端通胀压力变化,为 CPI 与美联储政策预期提供前瞻信号 - 1 月初:中国官方制造业 PMI / 财新 PMI → 全球需求与风险偏好参考

- 1 月 15 日:美国 CPI 通胀数据(12 月)→ 判断通胀回落是否持续

- 1 月 30 日:美国 PPI(2025 年 12 月,常规发布)

→ 判断年末通胀走势及其对 2026 年货币政策路径的影响 - 1 月 31 日:CME 比特币期货合约到期→ 可能引发加密资产波动

央行动态

- 无利率决议,但美联储官员讲话 → 指导全年政策预期

风险偏好

- 资金在防御资产与风险资产间流动

- 美债收益率曲线与 VIX 波动率 → 观察市场风险偏好变化

政策与地缘政治不确定性

- 财政、产业、贸易政策及地缘事件可能影响市场定价

总结

2025 年,全球金融市场完成了一次重要的过渡:从高通胀、高利率向降息周期初段的转变;从单一逻辑,走向多因素博弈。进入 2026 年,投资者面临的核心挑战不再仅仅是判断市场的大方向,而是如何在高不确定性环境中实现更精细、更动态的风险定价和资产配置。关注宏观经济数据、政策信号、资本市场结构变化及地缘政治风险,将是制定投资策略的关键。