Negocie durante a temporada de resultados dos EUA

A temporada de resultados do primeiro trimestre de 2026 pode movimentar os mercados rapidamente. Acompanhe os próximos resultados, planeje sua lista de observação e negocie CFDs de ações americanas com ferramentas criadas para traders ativos.

Most watched this season

Apple • Microsoft • Alphabet • Amazon • Nvidia • Meta • Tesla

Negocie durante a temporada de resultados dos EUA com a GO Markets

A temporada de balanços nos EUA traz uma onda de atualizações de resultados das principais empresas listadas na bolsa americana. Resultados, projeções e expectativas do mercado podem mudar rapidamente, gerando volatilidade em ações individuais, setores e índices mais amplos.

Preços competitivos

Fique atento aos custos ao negociar com base em relatórios que se alteram rapidamente.

Ferramentas de análise técnica

Utilize gráficos e indicadores para planejar entradas, saídas e riscos.

Construído para negociação ativa

Negocie com execução rápida e uma plataforma confiável.

Controles de gerenciamento de riscos

Utilize as ferramentas integradas para definir o potencial de queda e proteger posições durante períodos de volatilidade.

Mais tempo para agir

Horários estendidos estão disponíveis em CFDs de ações americanas selecionadas, oferecendo tempo adicional para negociação além das sessões de mercado padrão.*

*A disponibilidade varia conforme o instrumento. As condições de negociação podem ser diferentes fora do horário normal de funcionamento do mercado.

Mais assistidos desta temporada

Calendário de resultados dos EUA

Os horários exibidos estão em Horário Padrão do Leste Australiano (GMT+10). Altere seu fuso horário a qualquer momento nas configurações do Calendário de Resultados.

Notícias e análises

If you have been watching markets over the past year, you will have noticed that the "growth at any cost" era has effectively hit a wall. The April 2026 earnings cycle arrives at a moment when the market's focus has undergone a structural reorientation. It is not just about profit and loss statements anymore. It is about the signals sitting behind them.

With interest rate uncertainty lingering and geopolitical shocks pushing oil above US$100, the playbook has shifted from AI hype toward institutional resilience and the industrialisation of compute. For traders in Australia, Asia and Latin America, these results may act as a mood ring for global risk appetite and the emerging security supercycle.

Why BMO and AMC matter

A BMO result hits before the US cash market opens, so price discovery happens in pre-market trading where liquidity is thinner and moves can be exaggerated. An AMC result hits after close, meaning the reaction is compressed into a short pre-market window the following morning. Understanding which window your company reports in is as important as understanding what it reports.

It's worth asking: Is the obvious trade already priced for perfection?

2026 is shaping up as a year of proof. Companies that spent heavily on AI over the past two years are now being asked to show the return. The market is no longer rewarding the announcement of AI investment. It is rewarding the evidence of AI-driven revenue outcomes.

A better framing question for each result is this: are you reacting to a headline, or are you assessing the company's role in the physical AI supply chain or as a potential volatility hedge? Those are very different analytical tasks, and they tend to produce very different positioning decisions.

Data de ganhos esperados: quarta-feira, 25 de fevereiro de 2026 (EUA, após o fechamento do mercado)/~ 8h, quinta-feira, 26 de fevereiro de 2026 (AEDT)

Espera-se que a próxima divulgação de resultados da NVIDIA gire em torno do crescimento da receita do data center, da sustentabilidade da demanda relacionada à IA, da trajetória da margem bruta e da orientação futura para o ano fiscal de 2027 (FY2027).

É provável que os mercados se concentrem nas tendências de despesas de capital, na capacidade de fornecimento e nas perspectivas de infraestrutura de IA da gerência.

Alguns participantes do mercado também podem ver os resultados da NVIDIA como um sinal útil para um sentimento mais amplo de investimento relacionado à IA, embora os resultados ainda possam ser influenciados por fatores específicos da empresa e por condições de mercado mais amplas.

Principais áreas em foco

Centro de dados (chips de IA)

O segmento de data center continua sendo o principal impulsionador de crescimento da NVIDIA. É provável que os mercados monitorem as taxas de crescimento da receita, as margens brutas e as orientações sobre a demanda por aceleradores de IA.

Jogos

A NVIDIA também vende placas gráficas para PCs de jogos. Os mercados observarão se essa parte do negócio permanece estável e lucrativa, especialmente junto com as tendências mais amplas de consumo e do ciclo de PCs.

Visualização automotiva e profissional

Essas são divisões menores ligadas ao desenvolvimento de IA, software de design e direção autônoma. Normalmente, eles não são o principal impulsionador dos resultados de curto prazo, mas os comentários podem ser observados em busca de sinais de crescimento de longo prazo e impulso do produto.

Margens de lucro e custos

Os mercados avaliarão a lucratividade da NVIDIA, especialmente à medida que os investimentos relacionados à IA e a escalabilidade do fornecimento continuarem. As margens são um fator observado de perto, juntamente com o crescimento da receita, a orientação e um sentimento mais amplo de risco.

O que aconteceu no último trimestre

Em sua atualização trimestral mais recente, a NVIDIA relatou um forte crescimento de receita ano a ano, liderado principalmente pela demanda do data center.

Os comentários da gerência e os relatórios subsequentes mencionaram a força contínua na demanda de aceleradores de IA e referenciaram iniciativas contínuas de escalonamento da oferta.

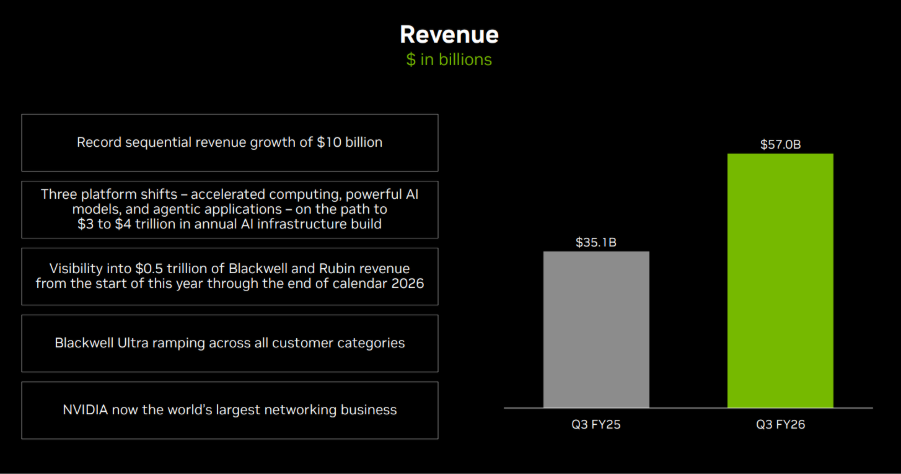

Principais destaques dos últimos ganhos

- Receita: USD 57,0 bilhões

- Lucro por ação (EPS): USD 1,30 (diluído)

- Receita do data center: USD 51,2 bilhões

- Margem bruta: 73,4%

- Receita operacional: USD 36,0 bilhões

O que os analistas esperam neste trimestre

As estimativas consensuais da Bloomberg apontam para um crescimento contínuo da receita ano a ano no próximo relatório, com os mercados focados no desempenho do data center e na orientação futura para o ano fiscal de 2027.

Ponto de referência consensual da Bloomberg:

- EPS: cerca de US$1,52

- Receita: cerca de USD 65,5 bilhões

- EPS anual do ano fiscal de 2027: cerca de US$7,66

*Todos os pontos acima observados em 16 de fevereiro de 2026.

Em geral, os analistas esperam uma demanda sustentada relacionada à IA, enquanto a atenção permanece na dinâmica da oferta e no ritmo de qualquer normalização da demanda.

Expectativas implícitas no mercado

As opções listadas estavam precificando um movimento indicativo de aproximadamente ± 7% a ± 8% em torno da divulgação dos resultados, com base em estimativas de movimentação esperada implícitas em opções monetárias (ATM). A volatilidade implícita foi de aproximadamente 48% anualizados.

O que isso significa para os investidores australianos

Os lucros da NVIDIA podem influenciar o sentimento e a volatilidade de curto prazo nos principais índices de ações dos EUA, incluindo o NASDAQ 100, com potencial repercussão na sessão asiática após o lançamento.

Também pode influenciar o sentimento em relação a empresas e ETFs expostos à tecnologia listados na ASX com exposição a setores de crescimento de grande capitalização dos EUA, embora as correlações possam mudar rapidamente em grandes eventos.

Investidores baseados na Austrália também podem querer considerar Movimentos cambiais AUD/USD, o que pode afetar a conversão em moeda local de ações e ETFs offshore.

Nota de risco importante

Imediatamente após o fechamento dos EUA e no início da sessão asiática, os futuros do Nasdaq 100 (NDX) e os preços de CFD relacionados podem refletir menor liquidez, spreads mais amplos e repreços mais nítidos em torno de novas informações.

Esse ambiente pode aumentar o risco de lacunas e a incerteza de execução em relação às condições do horário normal.

Data de ganhos esperados: Quarta-feira, 4 de fevereiro de 2026 (EUA, após o fechamento do mercado)/~ 8h, quinta-feira, 5 de fevereiro de 2026 (AEDT)

Os ganhos da Alphabet fornecem informações sobre a demanda global de publicidade digital, os gastos corporativos em nuvem e as tendências mais amplas de investimento no setor de tecnologia.

Como a Pesquisa do Google e o YouTube são amplamente usados por consumidores e empresas, os resultados geralmente são usados como uma única entrada ao avaliar a atividade on-line e os orçamentos de marketing corporativo, além de outros indicadores.

Principais áreas em foco

Pesquisar

A publicidade de busca continua sendo a maior fonte de receita da Alphabet. É provável que os mercados se concentrem nas taxas de crescimento de anúncios, nas métricas de preços, como custo por clique, e na demanda geral dos anunciantes em setores como varejo, viagens e empresas de pequeno a médio porte.

YouTube

O YouTube contribui com a receita de publicidade e de assinaturas. Os mercados geralmente monitoram a dinâmica da publicidade, as tendências de engajamento e os desenvolvimentos da monetização como indicadores das condições da mídia digital e dos gastos da marca.

Nuvem do Google

A lucratividade sustentada da nuvem é frequentemente discutida como um fator que pode influenciar as expectativas de lucros de longo prazo, embora os resultados permaneçam incertos. Espera-se que os mercados se concentrem no crescimento da receita, nas tendências de adoção empresarial e nas margens operacionais.

Outras apostas

Iniciativas como direção autônoma e ciências biológicas, embora normalmente contribuam menos para a receita, os mercados ainda podem observar os níveis de gastos e as atualizações de progresso como indicadores de alocação de capital e disciplina de custos.

Estrutura de custo e margem

A gerência já havia sinalizado um alto capex vinculado à infraestrutura de IA, incluindo data centers, chips especializados e capacidade de computação. Os custos de aquisição de tráfego, os níveis de pessoal e a expansão da infraestrutura também são variáveis-chave que influenciam a lucratividade.

O que aconteceu no último trimestre

A atualização trimestral mais recente da Alphabet destacou tendências de publicidade, lucratividade na nuvem e aumentos contínuos no capex para apoiar iniciativas de IA.

Comentários da administração indicaram que os gastos com infraestrutura têm como objetivo apoiar a competitividade de longo prazo, enquanto o mercado continua avaliando as compensações de margem de curto prazo.

Principais destaques dos últimos ganhos

Para obter os números relatados e os detalhes do segmento do trimestre mais recente, consulte os materiais de divulgação de resultados mais recentes da Alphabet, incluindo receita, lucro por ação (EPS), mix de serviços, receita operacional em nuvem e comentários sobre capital.

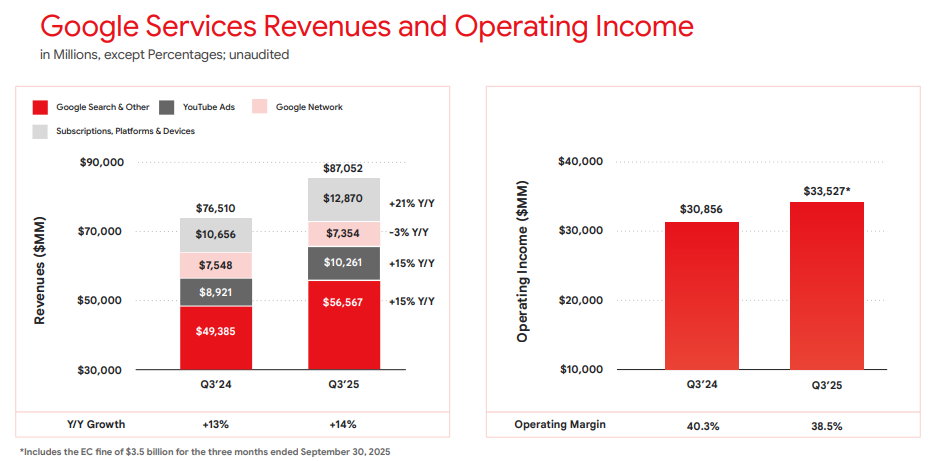

- Receita: USD 102,35 bilhões

- EPS: US$2,87

- Receita operacional: USD 31,23 bilhões

- Receita de serviços: USD 87,05 bilhões

- Receita de nuvem: USD 15,16 bilhões

Receitas de serviços do Google e receita operacional no terceiro trimestre de 2025 | Divulgação de resultados da Alphabet

O que se espera neste trimestre

O consenso da Bloomberg estima um crescimento moderado da receita ano a ano (YoY) e maior EPS em relação ao trimestre do ano anterior, com foco contínuo nas margens operacionais, considerando o investimento relacionado à IA.

Pontos de referência consensuais da Bloomberg:

- EPS: faixa baixa a média de USD 2

- Receita: faixa de alta de USD 80 bilhões a baixa de USD 90 bilhões

- Capex: espera-se que permaneça elevado

*Todos os pontos acima observados em 31 de janeiro de 2026.

Expectativas implícitas no mercado

As opções listadas implicaram um movimento indicativo esperado de cerca de ± 4% a ± 6% ao longo da janela de expiração de data próxima relevante. Movimentos derivados dos preços das opções observados às 11:00 AEDT, 2 de fevereiro de 2026.

Essas são estimativas implícitas no mercado e podem mudar. Os movimentos reais de preços pós-lucro podem ser maiores ou menores.

O que isso significa para os participantes do mercado australiano

Os lucros da Alphabet podem influenciar o sentimento de curto prazo nos principais índices de ações dos EUA, particularmente nos produtos vinculados à Nasdaq, com potencial repercussão na sessão asiática após o lançamento.

Nota de risco importante

Imediatamente após o fechamento dos EUA e no início da sessão asiática, os futuros do Nasdaq 100 (NDX) e os preços de CFD relacionados podem refletir menor liquidez, spreads mais amplos e repreços mais nítidos em torno de novas informações.

Esse ambiente pode aumentar o risco de lacunas e a incerteza de execução em relação às condições do horário normal.

Data de ganhos esperados: Quinta-feira, 5 de fevereiro de 2026 (EUA, após o fechamento do mercado) /início da sexta-feira, 6 de fevereiro de 2026

Os ganhos da Amazon fornecem informações sobre as tendências globais de gastos do consumidor, a demanda por infraestrutura em nuvem e a monetização de seu ecossistema em serviços de varejo, publicidade e assinatura.

Espera-se que o foco permaneça no desempenho nas principais áreas de negócios, juntamente com comentários sobre eficiência de custos, despesas de capital e investimentos relacionados à IA, incluindo a expansão do data center.

Principais áreas em foco

Lojas on-line e serviços de terceiros

O principal negócio de varejo da Amazon permanece sensível à demanda discricionária do consumidor, especialmente durante o período de férias do trimestre de dezembro. É provável que os mercados se concentrem no crescimento da receita e nas margens dos serviços de varejo primário e de vendedores terceirizados. As pressões de custo também serão avaliadas.

AWS (Amazon Web Services)

A AWS é um dos principais impulsionadores de receita. É provável que os investidores se concentrem nas taxas de crescimento da receita, nas tendências de margem e nas indicações sobre os gastos corporativos em nuvem. As cargas de trabalho de IA também serão dignas de nota. Qualquer comentário sobre expansão de capacidade e capex provavelmente será acompanhado de perto.

Serviços de publicidade

O negócio de publicidade da Amazon se tornou um contribuidor de lucros cada vez mais importante. É provável que os mercados avaliem a dinâmica de crescimento, a demanda dos anunciantes e como a publicidade se integra aos ecossistemas de varejo e Prime da Amazon.

Serviços de assinatura (incluindo Prime)

A receita de assinaturas inclui assinaturas Prime e serviços digitais relacionados. Os investidores podem observar o engajamento, a dinâmica de preços e as tendências de retenção como indicadores da força do ecossistema.

Estrutura de custo e margem

A gerência já havia enfatizado a necessidade de disciplina de custos em despesas de atendimento, logística e corporativas. As margens operacionais relatadas e quaisquer atualizações sobre ganhos de eficiência ou prioridades de reinvestimento nos principais serviços comerciais serão interessantes.

O que aconteceu no último trimestre

A atualização trimestral mais recente da Amazon relatou resultados de crescimento da receita e da receita operacional, com a AWS e a publicidade referenciadas como principais contribuidores, juntamente com medidas contínuas de controle de custos em todo o negócio de varejo.

A atualização anterior também incluiu discussões relevantes sobre as prioridades de investimento em infraestrutura de nuvem e IA, que continuam influenciando as expectativas do mercado.

Principais destaques dos últimos ganhos

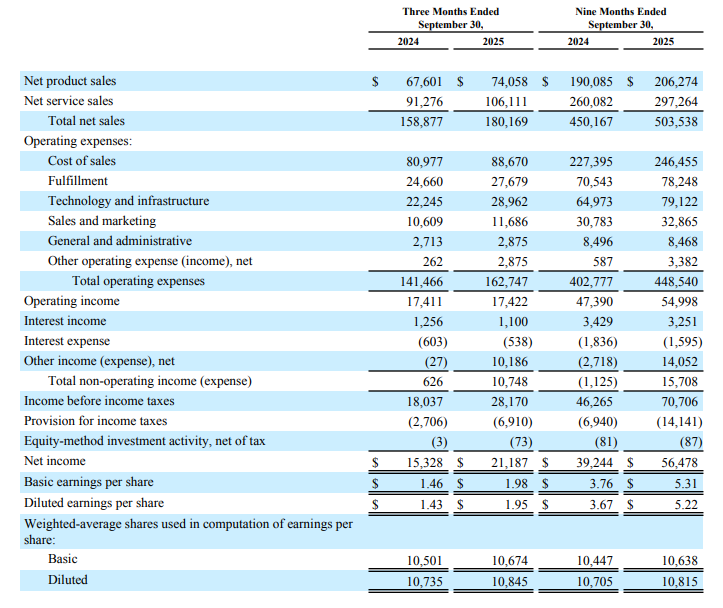

- Receita: USD 180,2 bilhões

- Lucro por ação (EPS): USD 1,95 (diluído)

- Receita da AWS: USD 33,0 bilhões

- Receita de serviços de publicidade: USD 17,7 bilhões

- Receita operacional: USD 17,4 bilhões

Como o mercado reagiu da última vez

As ações da Amazon subiram nas negociações fora do horário comercial após o lançamento anterior, com base em relatórios da época.

O que se espera neste trimestre

As estimativas consensuais da Bloomberg apontam para um crescimento anual do EPS no trimestre encerrado em dezembro de 2025, com os mercados focados no resultado da receita, nas margens operacionais e no desempenho da AWS, dada a importância do trimestre de dezembro (quarto trimestre) para o perfil de lucros da Amazon.

Pontos de referência consensuais da Bloomberg (janeiro de 2026):

- EPS: cerca de US$1,60

- Receita: cerca de USD 170 bilhões

- EPS anual do ano fiscal de 2026: cerca de US$5,10

*Todos os pontos acima observados em 27 de janeiro de 2026.

As expectativas

O sentimento do mercado em relação à Amazon pode ser sensível a qualquer decepção no crescimento da AWS, nas margens operacionais ou no desempenho do varejo no trimestre de dezembro (quarto trimestre de 2025), dada a grande ponderação do índice das ações nos principais índices de ações dos EUA e seu papel nessas áreas.

As opções listadas estavam precificando um movimento indicativo de cerca de ± 4% a ± 5% com base nas estimativas de movimentação esperadas implícitas em opções monetárias, observadas no Barchart às 11:00 AEDT, 28 de janeiro de 2026.

A volatilidade implícita foi de aproximadamente 32% anualizada na época.

Essas são estimativas implícitas no mercado (não uma previsão) e podem mudar. Os movimentos reais de preços pós-lucro podem ser maiores ou menores.

O que isso significa para os investidores australianos

Os lucros da Amazon podem influenciar o sentimento de curto prazo nos principais índices de ações dos EUA, com potencial repercussão na sessão asiática após o lançamento. Também pode influenciar o sentimento em relação às empresas listadas na ASX com exposição significativa às vendas on-line.

Nota de risco importante

Imediatamente após o fechamento dos EUA e no início da sessão asiática, os futuros do Nasdaq 100 (NDX) e os preços de CFD relacionados podem refletir menor liquidez, spreads mais amplos e repreços mais nítidos em torno de novas informações.

Esse ambiente pode aumentar o risco de lacunas e a incerteza de execução em relação às condições do horário normal.

Expected earnings date: Thursday, 29 January 2026 (US, after market close) / early Friday, 30 January 2026 (AEDT)

Key areas in focus

iPhone

The iPhone remains Apple’s largest revenue driver. Markets are likely to focus on unit demand, product mix (including higher-end models), and any signals on upgrade momentum and regional trends.

Services

Investors are likely to focus on growth across areas such as the App Store, iCloud, Apple Music and other subscriptions, alongside any commentary on average revenue per user (ARPU). The size and engagement of Apple’s installed base remain central to overall performance.

Wearables, home and accessories

This segment includes products such as Apple Watch, AirPods, Beats headphones, home-related devices, and accessories. Investors are likely to watch revenue trends in this segment as an indicator of discretionary consumer demand.

Cost and margin framework

Management has flagged tariff and component cost pressures in prior commentary. Markets may remain sensitive to gross margin commentary and any signals of incremental cost pressure or mitigation strategies.

What happened last quarter

Apple’s most recent quarterly update (fiscal Q4 2025) highlighted record September-quarter revenue and EPS, alongside record Services revenue and continued emphasis on installed-base strength.

The prior update also included discussion of holiday-quarter expectations and cost headwinds (including tariffs), which have influenced expected margins and management guidance.

Last earnings key highlights

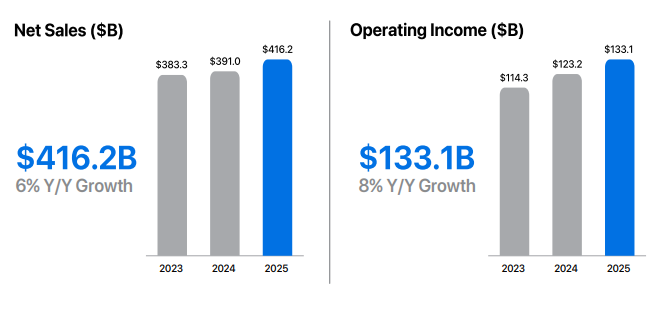

- Revenue: US$102.5 billion

- Earnings per share (EPS): US$1.85 (diluted)

- iPhone revenue: US$49.03 billion

- Services revenue: US$28.75 billion

- Net income: US$27.5 billion

How the market reacted last time

Apple shares rose in after-hours trading following the release, as investors assessed the results against analyst expectations and management’s holiday-quarter commentary, including tariff-related cost pressures and regional demand considerations.

What’s expected this quarter

Bloomberg consensus points to year-on-year EPS growth, with markets also focused on the revenue outcome and gross margins, given the scale and importance of the holiday quarter for Apple’s earnings profile.

Bloomberg consensus reference points (January 2026):

- EPS: about US$2.65

- Revenue: about US$138 billion

- Full-year FY2026 EPS: about US$8.1

*All above points observed as of 26 January 2026.

Expectations

Sentiment around Apple may be sensitive to any disappointment on holiday-quarter revenue, Services momentum, or margin commentary, given the stock’s large index weight and the importance of this reporting period.

Listed options were implying an indicative move of around ±3% to ±4% based on near-dated, at-the-money options-implied expected move estimates observed on Barchart at 11:00 am AEDT on 25 January 2026. Implied volatility was approximately 29% annualised at that time.

These are market-implied estimates (not a forecast) and may change. Actual post-earnings price moves can be larger or smaller.

What this means for Australian traders

Apple’s earnings can influence near-term sentiment across major US equity indices, particularly Nasdaq-linked products, with potential spillover into the Asia session following the release.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.

Expected earnings date: Wednesday, 28 January 2026 (US, after market close) / early Thursday, 29 January 2026 (AEDT)

Key areas in focus

The Tesla earnings release can act as a barometer for both global EV demand and capital-intensive innovation across automation and energy systems.

Vehicle deliveries and margins are likely to be the primary near-term drivers of sentiment. Investors will also be watching updates across adjacent initiatives that may influence longer-term growth expectations.

Autonomy and software (FSD)

Tesla’s “Full Self-Driving” (FSD) is a branded advanced driver-assistance feature sold in some markets and requires active driver supervision; availability and capabilities vary by jurisdiction.

Further rollout and any expansion of autonomy-linked services remain subject to regulatory approvals and continued evolution of the underlying technology.

Energy generation and storage

Solar, Powerwall and Megapack remain a key focus, particularly given the segment’s recent growth contribution.

Robotics (Optimus)

Optimus remains early stage, with no disclosed revenue contribution to date. It may become more relevant to Tesla’s longer-term AI and automation aspirations.

Expectations remain delicately balanced between near-term margin pressure, the impact of demand and interest rate movements, and longer-term product and platform developments.

What happened last quarter?

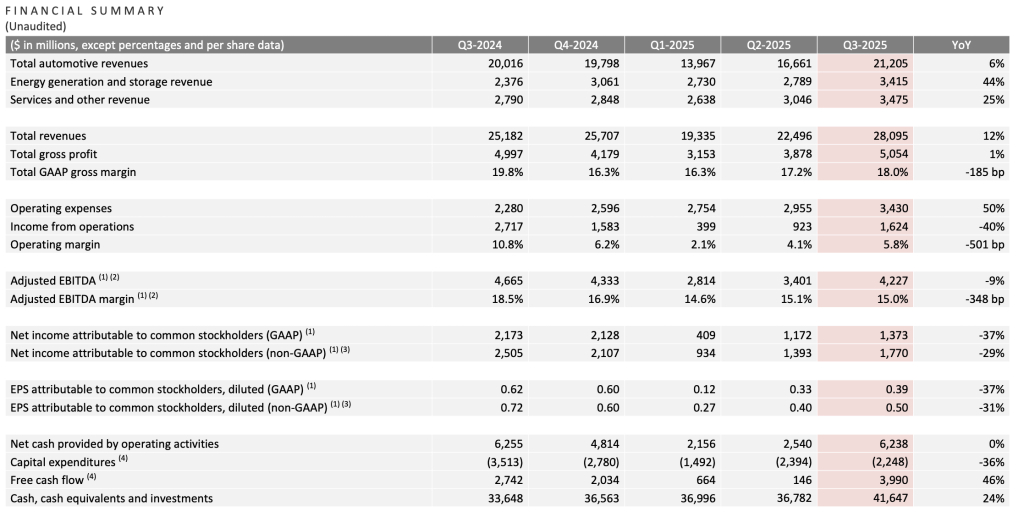

In Q3 2025 (September quarter), Tesla reported mixed results versus consensus expectations. Revenue and deliveries reached record levels, while earnings and margins remained under pressure amid pricing and cost dynamics.

Tesla said it was navigating a challenging pricing environment while continuing to invest for long-term growth (as referenced in the shareholder communications cited below).

Last earnings key highlights

- Revenue: ~US$28.1 billion

- Earnings per share (EPS): ~US$0.50 (non-GAAP, diluted)

- Total GAAP gross margin: ~18.0%;

- Operating margin: ~5.8%

- Free cash flow (FCF): ~US$4.0 billion

- Vehicle deliveries: ~497,099 units, up ~7% year on year (YoY)

How did the market react last time?

Tesla shares were volatile in after-hours trading, with attention focused on margins relative to revenue.

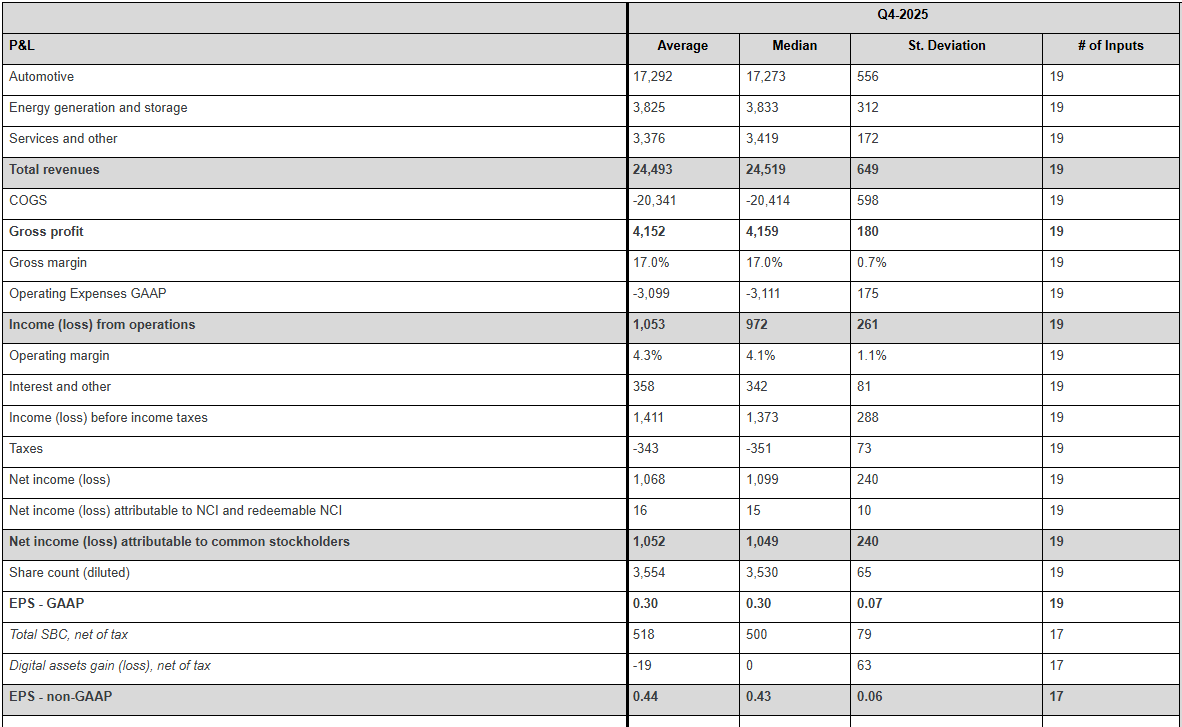

What’s expected this quarter?

As of mid-January 2026, third-party consensus estimates (Bloomberg) indicated continued focus on revenue growth alongside profitability and margin resilience. These are third-party estimates, not company guidance, and can change.

Key consensus reference points include:

- Revenue: market expectations ~US$27 billion to US$28 billion

- EPS: consensus clustered near US$0.55 to US$0.60 (adjusted)

- Deliveries: market estimates ~510,000 to 520,000 vehicles

- Margins: focus on whether automotive gross margin stabilises near recent levels or trends lower

- Capital expenditure (capex): focus on spending discipline and efficiency rather than acceleration

*All above points observed as of 16 January 2026.

Key areas markets often focus on include:

- Profit margin trajectory, and whether cost efficiencies are offsetting pricing pressure

- Delivery volumes relative to consensus expectations

- Pricing strategy and evidence of demand elasticity across regions

- Capex and implications for future FCF

- Progress in energy storage and non-automotive revenue streams

- Commentary on AI, autonomy and longer-term investment priorities

Expectations

Market sentiment could be described as cautiously optimistic, with investors weighing revenue momentum against margin concerns.

Price has pulled back into a range following a brief test of recent highs in December. Given the recent range-bound price action, deviations from consensus across key earnings metrics may prompt a larger move in either direction.

Listed options were pricing an indicative move of around ±5.5% based on near-dated options expiring after 28 January and an at-the-money (ATM) options-implied expected move estimate.

Implied volatility (IV) was about 47.7% annualised into the event, as observed on Barchart at 11:30 am AEDT on 16 January 2026 (local time of observation).

These are market-implied estimates and may change. Actual post-earnings moves can be larger or smaller.

What this means for Australian traders

Tesla’s earnings may influence near-term sentiment across US growth and technology indices, with potential flow-through to broader risk appetite.

For Australian markets, any read-through is often framed through supply chain sensitivity. Market participants may look to related sectors such as lithium and rare earth producers linked to EV inputs are one potential channel, alongside broader sentiment impacts from Tesla’s innovation commentary.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.